(1)【MLCC价格持续上涨 村田等日系厂商要求调涨两到三成】财联社6月21日讯,据《路透社》引用外资报告,全球积层陶瓷电容龙头厂商村田制作所(Murata)已和客户端协商涨价,并且要求调涨二到三成,另一家日系大厂太阳诱电(Taiyo Yuden)目标价也将同步调升。

(2)村田6月8日宣布,为了因应MLCC需求增加,决议将进行增产,旗下生产子公司福井村田制作所已取得建厂用地,计划投资290亿日圆兴建一座MLCC新厂,新厂预计于2018年9月动工、2019年12月完工。

(3)华新科旗下子公司苏州华科向客户发送涨价函,自2018年7月1日起,华科将依照出货日调整MLCC价格,涨价50%-250%,调涨幅度非常惊人。凡是不同意涨价者,可以取消订单,取消后一个月内不再接相同规格订单。太阳诱电和三星也有计划7月1日开始对MLCC价格进行调涨。

(4)国际电子商情报道,以多层瓷介电容器(MLCC)为主的电子元器件的技术研发、生产、销售企业——北京元六鸿远电子科技股份有限公司近日在证监会网站披露招股书,本次IPO拟募集资金7.45亿元,其中4.86亿元用于电子元器件生产项目,1.5亿元用于补充流动资金,剩余募资将用于直流滤波器、直销网络及信息系统升级2大项目。

被动元器件超高景气周期 MLCC为代表维持涨价潮

电子元器件是对各种电子元件和电子器件的总称,按照工作时是否需要外部能力源,电子元件分为主动元件和被动元件两大类。我国元器件产业主要集中在被动元件部分,主动元件产业相对较差。

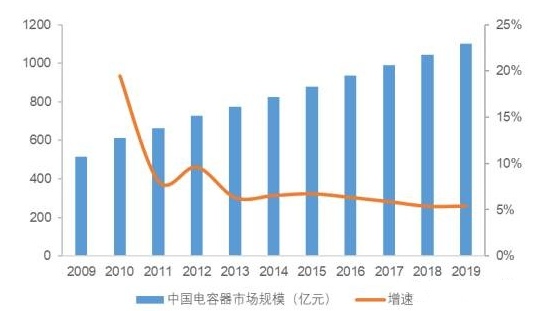

电容市场,根据制造材质不同,电容器产品分为陶瓷电容器、铝电解电容器、钽点解电容器和薄膜电容器。其中,陶瓷电容器占比50%以上。产业网信息数据显现,预计到2019年全球陶瓷电容市场有望达到114美元,国内市场有望达到577亿元人民币。

陶瓷电容器中,陶瓷电容器可以分为单层陶瓷电容器、MLCC(片式多层陶瓷电容器)、引线式陶瓷电容器。其中,MLCC因具有耐高压、高温。体积小等特点,其市场规模占到整个陶瓷电容器的93%。

自去年12月份以来,因供需不平衡导致MLCC一直维持涨价态势,市场预计到2020年之前MLCC将维持供不应求的状况。

图1 电子元器件分类

图2 中国电容市场规模及增速

图3 MLCC市场规模及增速

MLCC市场供不应求 涨价潮或延续至2020年

MLCC供不应求的主要原因:(1)智能手机硬件升级、汽车电子、电动车蓬勃发展,MLCC下游需求较旺盛;(2)日本等主要供应商采取保守产能扩张策略以及旧产能切换导致供给端产能紧张。

据相关机构预测,因核心工艺瓶颈导致新投产能难以快速释放、日本扩产力度较弱的背景下,全球MLCC行业供给难以改变,供不应求的局面将延续,涨价潮或持续到2020年。根据我们大策略对市场的观察,涨价潮短时间改变的概率的确不大。

推荐三只股票备选

在以MLCC为代表的电子元器件涨价潮和大盘可能反弹的背景下,综合考虑业绩增长、产品类型、估值水平等因素,我们特别推荐风华高科、亿纬锂能、胜宏科技等三只股票做备选,以供投资者参考。

(1)风华高科

广东风华高新科技股份有限公司是“国家重点高新技术企业”、“国家首批创新性企业”、“国家知识产权示范企业”和“广东省十大创新企业”,公司“FH”商标已经成为中国驰名商标,主营业务包括研制、生产、销售电子元器件、电子材料等。2017年财报显示,分产品方面,电子元器件及电子材料、其他业务占营业收入比重分别为97.52%、2.48%。其中,片式电容器、片式电阻器、FPE线路板占营业收入分别为24.4%、18.8%、22%;分地区方面,境内、境外占其营业收入分别为89.50%、10.50%;毛利率方面,2017年电器元器件及电子材料的毛利率为23.77%,片式电阻器(45.43%)和片式电容器毛利率(32.35%)相对较高。

2017年营业收入同比增长20.94%,归属净利润增长186.66%;2018年第一季度营业收入增长35.17%,归属净利润同比增长327.69%。原因:(1)2017年营业收入和净利润大幅增长主要是公司核心主业电子元器件市场进入供不应求的紧张局面进而带动公司盈利能力增强,要是刨除2016年投资收益和营业外收入部分,公司净利润增长会更高。当然,2017年销售费用、管理费用、财务费用维持稳定小幅减少对其净利润增长也有贡献;(2)2018年第一季度业绩靓丽,也是缘于公司核心业务高速增长。

风华高科2018年的主要看点是公司核心业务电子元器件市场继续维持高景气周期,特别是MLCC的“涨价潮”给公司带来超额利润贡献。

(2)亿纬锂能

惠州亿纬锂能股份有限公司聚焦物联网和能源互联网领域,公司主营产品包括锂原电池和锂离子电池,产品广泛用于健康医疗、智能安防、智能表计等领域。2017年财报显示,分产品方面,锂原电池、锂离子电池、电子烟、其他占营业收入分别为36.59%、46.62%、16.74%、0.05%;分地区方面,境内、境外分别为62.89%、37.11%;毛利率方面,锂原电池、锂离子电池、电子烟的毛利率分别为39.70%、22.16%、26.23%,公司总体毛利率29.25%。

2017年营业收入增长27.46%,归属净利润增长60.18%,扣除非经常性损益的净利润增长17.23%;2018年第一季度营业收入增长20.02%,归属净利润增长38.07%。其中,2017年归属净利润增长和扣除非经常性损益的净利润增长差别较大主要是权益法核算长期股权投资和处置长期股权投资—深圳麦克韦尔股份有限公司合计增长1.9亿净利润导致的结果。

2018年公司的主要看点是公司锂电池业绩继续保持稳定增长,特别是具有行业领先地位的锂原电池业务继续为公司贡献超额利润。

(3)胜宏科技

胜宏科技(惠州)股份有限公司是全球印制电路板(PCB)制造百强企业,CPCA副理事长单位,行业标准的制定单位之一,连续多年入围《中国印制电路行业百强企业》排行榜,高度多层VGA(显卡)PCB市场份额全球第一,主营新型电子器件的研究开放、生产和销售。2017年财报显示,分行业方面,PCB制造、其他占营业收入分别为96.47%、3.53%;分产品方面,双面板、多层板、其他占营业收入分别为20.36%、76.12%、3.53%;分地区方面,直接出口、内销比例分别为50.28%、49.72%;毛利率方面,多层板和双面板分别为24.95%、16.94%,PCB毛利率23.26%。

2017年营业收入增长34.35%,归属净利润增长21.44%;2018年第一季度营业收入增长85.26%,归属净利润增长92.46%。原因:(1)PCB下游应用非常广泛,但市场竞争较为充分,毛利率不高,2017年公司采取增加市场占有的方式来扩展市场,策略总体成功,多层模板的毛利率下降3.04%;(2)2018年第一季度营收和净利润均高增长,主要是公司新车间投入生产,产能增加带动收入增长所致。

胜宏股份2018年的主要看点是公司新增产能对市场占有率的影响以及给公司带来的超额利润。

三只股票基本数据以及估值

|

TELEPHONE 电话 :0769-85075532传真 :0769-85383337 |

|

公司地址:广东省东莞市长安镇华丽路68号901室 |

|

邮箱:danny@dgxinmu.com |

|

手机:13423041411 |

关注官方微信

关注官方微信